L’Artisanat au 2e trimestre 2019 : léger ralentissement, à haut niveau

- Publié le 23.08.2019

Graphique 1 : Historique et prévision de l’indicateur de l’activité du secteur de l’Artisanat, 2010-2019

Les résultats de l’enquête de conjoncture réalisée lors du 2e trimestre 2019 affichent une légère baisse de l’indicateur d’activité de l’Artisanat pris dans son ensemble, ce dernier ayant cependant atteint un niveau élevé. Pourtant, les dirigeants d’entreprises sont assez confiants que l’activité va de nouveau augmenter au 3e trimestre 2019, cette évolution se situant dans la tendance générale à la hausse observée depuis plus de 5 ans.

Depuis le 4e trimestre 2013, l’activité de l’Artisanat s’est progressivement redressée. Pourtant, si la tendance est à la hausse, pas tous les trimestres sont caractérisés par une augmentation de l’indicateur de l’activité, comme le montrent les résultats du 2e trimestre 2019. Depuis l’année 2014, l’indicateur de l’activité a évolué négativement pendant 6 trimestres, alors qu’il a progressé au cours de 17 trimestres.

Selon les prévisions de la Chambre des Métiers, le trimestre suivant devrait se caractériser par une augmentation de l’activité pour retourner au niveau du 1er trimestre de cette année.

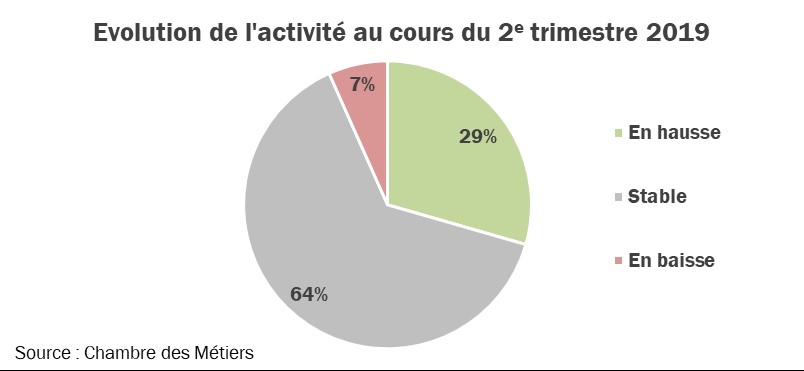

Le ralentissement de l’indicateur d’activité de l’Artisanat au 2e trimestre 2019 n’est pas nécessairement synonyme d’une régression de la production. En fait, il ne montre que le différentiel entre les entreprises déclarant une activité en hausse et celles ayant une activité en baisse est moins élevé que lors du trimestre précédent. Ainsi, 29% des chefs d’entreprises déclarent que l’activité a progressé au cours du 2e trimestre 2019 contre seulement 7% signalant le contraire.

Or, l’indicateur conjoncturel de l’Artisanat, dans lequel la construction occupe un poids très important, peuvent masquer des évolutions divergentes au niveau des différents groupes de métiers. Ainsi, ce sont les métiers de l’alimentation et les imprimeries qui exercent une influence négative sur la tendance générale de l’Artisanat.

Construction : après une forte augmentation au début de l’année, l’indicateur d’activité reste stable au 2e trimestre

Si l’indicateur de l’activité de la construction n’a augmenté que marginalement en 2018, l’année 2019 a commencé avec une hausse considérable au 1er trimestre 2019. Au 2e trimestre 2019, l’indicateur de l’activité se stabilise à ce même niveau. Pourtant, les dirigeants d’entreprises restent assez confiants, comme ils prévoient une nouvelle accélération de l’activité au 3e trimestre 2019.

Selon les résultats de cette enquête, le carnet de commandes du secteur de la construction (toutes activités confondues) atteint 6,4 mois au 2e trimestre 2019. Un niveau bien au-dessus de la moyenne décennale de 5,3 mois.

Même si l’enquête de conjoncture dans le secteur de la construction fait ressortir des résultats plutôt favorables, il existe cependant quelques difficultés qui font que l’indicateur d’activité reste en-dessous de son potentiel, notamment la pénurie de main-d’œuvre.

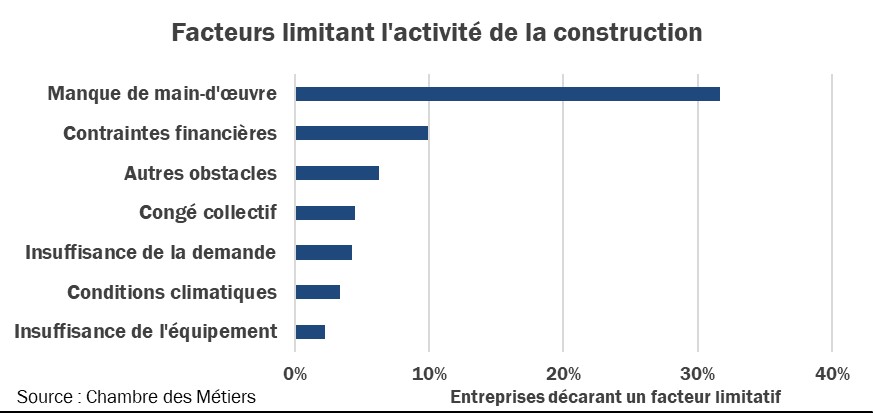

Ainsi, les résultats du 2e trimestre 2019 montrent que 32 % des entreprises de la construction ont signalé que l’activité a été entravée par ce manque de personnel (qualifié). Une année avant, « seulement » 22 % des entreprises ont signalé le même problème, ce qui montre que la pénurie de main d’œuvre s’intensifie.

Celle-ci est la plus prononcée pour les installateurs chauffage-sanitaire-frigoriste, avec un taux de 41% d’entreprises déclarant être confrontées à ce défi, suivis par les serrureries (38%), le génie civil (36%) et les électriciens (33%). Au vu de ces chiffres, la Chambre des Métiers constate que généralement le manque de personnel (qualifié) est plus aigu dans la mesure où le degré de technicité de l’activité augmente.

10% des entreprises déclarent qu’elles font face à des contraintes financières. Il faut rappeler qu’il existe une forte concurrence internationale sur ce marché, qui fait que beaucoup d’entreprises n’arrivent pas à adapter leurs prix en dépit de la forte hausse de la demande. En effet, lorsque les coûts augmentent, une non-adaptation ou une adaptation des prix inférieure à la progression des frais est synonyme de dégradation de la marge. Selon le résultat de l’enquête, 17 % des entreprises du secteur de la construction ont vu décroitre leur marge au cours du 2e trimestre 2019 contre 5 % pour lesquelles la marge a augmenté.

L’évolution de l’activité n’est pas uniforme à travers les différents corps de métiers. Si l’évolution de l’activité est ascendante pour la plupart des métiers de la construction, d’autres connaissent une tendance moins favorable. En effet, ce sont les indicateurs d’activité des corps de métiers du « gros-œuvre », du « génie-civil » et de la « toiture » qui exercent tous au 2e trimestre une influence négative sur la tendance générale de la construction.

Mécanique : divergence entre la situation économique du secteur automobile et des ateliers mécaniques

Si l’année 2019 a commencé par une baisse de l’indicateur d’activité, la tendance s’est renversée et l’indicateur a de nouveau progressé au 2e trimestre 2019. Pour le 3e trimestre, les entreprises prévoient une nouvelle hausse de l’activité. Le groupe de la mécanique regroupe deux sous-catégories : les ateliers mécaniques et le secteur automobile. Or, la situation économique est assez différente au sein de celles-ci.

Le secteur automobile a affiché de bons résultats au début de l’année 2019, certainement imputable aux bons résultats du festival de l’automobile. D’après les données du STATEC, les nouvelles immatriculations de voitures particulières et de voitures à usage mixte neuves affichent une hausse de 2% sur les 6 premiers mois de l’année 2019 en comparaison avec la même période de l’année précédente.

Les ateliers mécaniques, travaillant en partie comme sous-traitants de l’industrie, semblent ressentir la dégradation de la production industrielle luxembourgeoise et européenne. Selon le STATEC, la production industrielle luxembourgeoise a reculé de 1,8% l’année passée (contre -0,9% pour la zone euro). Ce recul se poursuit au début de l’année 2019.

Les autres groupes de l’Artisanat : tendance à la baisse des groupes Alimentation et Imprimeries

Si pendant l’année 2018, l’indicateur d’activité du groupe « alimentation » a progressé assez remarquablement, l’année 2019 se présente beaucoup moins positive. Au 1er et 2e trimestre 2019, l’indicateur du groupe a baissé considérablement et les dirigeants d’entreprises prévoient une nouvelle baisse de l’activité lors du 3e trimestre. Selon les représentants du secteur, la baisse au 2e trimestre s’expliquerait par des conditions météorologiques défavorables qui auraient exercées un effet négatif sur la demande. Par ailleurs, le nouveau jour férié du 9 mai aurait eu des répercussions négatives sur le chiffre d’affaires des entreprises.

Lors de l’année 2018, l’indicateur d‘activité du groupe « mode, santé et hygiène » affichait une tendance à la hausse qui s’est intensifiée au 4e trimestre 2018. Le début de l’année 2019 se caractérise par une forte augmentation de l’indicateur au premier trimestre et une hausse plus modérée au 2e trimestre. Pour le 3e trimestre 2019, les chefs d’entreprises prévoient une stagnation de l’activité.

Après une phase de stabilisation au début de l’année 2018, l’indicateur d’activité du groupe « imprimeries » commençait à baisser au 4e trimestre 2018, une baisse qui se prolonge jusqu’au 2e trimestre 2019. Ainsi, l’indicateur de l’activité tombe même en dessous de la moyenne décennale. Pourtant, les résultats de l’enquête prévoient une hausse de l’activité pour le 3e trimestre 2019.

L'enquête de conjoncture de la Chambre des Métiers du 2e trimestre 2019 se base sur environ 1.100 réponses d'entreprises artisanales. Les entreprises sont invitées à indiquer l’évolution des paramètres suivants pour le trimestre en cours et celui à venir : activité, emploi, carnet de commandes, prix de vente, chiffre d’affaires, situation de trésorerie, marge bénéficiaire et délais de paiement des clients. Le solde indiqué dans les graphiques représente la différence entre les réponses positives (p. ex. hausse de l’activité) et négatives (p. ex. baisse de l’activité) à une question spécifique du formulaire.

Plus d'informations