L’Artisanat au 2e trimestre 2021 : La pénurie de matériel pèsera-t-elle sur la relance de la construction et de la mécanique ?

- Publié le 22.07.2021

Au 2e trimestre 2021, la Chambre des Métiers a demandé aux entreprises artisanales de répondre à l’enquête de conjoncture trimestrielle, de même qu’à une enquête supplémentaire analysant entre autres la pénurie de matériel.

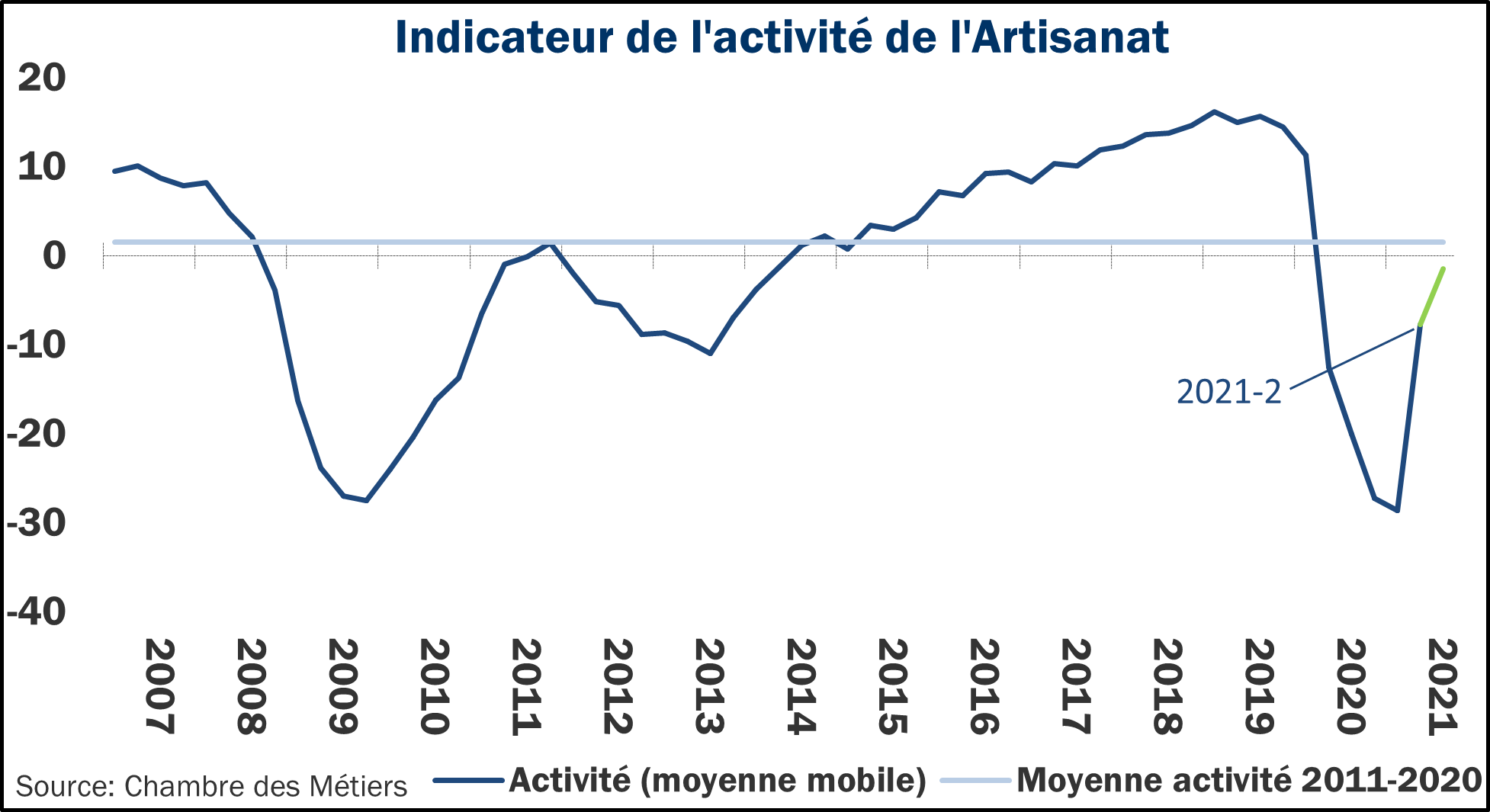

Graphique 1 : Historique et prévision de l’indicateur d’activité du secteur de l’Artisanat, 2008-2021[1]

La reprise en « V » se concrétise pour l’Artisanat : l’indicateur de l’activité augmente de 21 points au 2e trimestre ce qui représente la hausse la plus prononcée qui a eu lieu pendant un trimestre depuis le lancement de l’enquête de conjoncture en 1986. Il faut cependant noter qu’au 1er trimestre 2021, l’indicateur d’activité a été à son niveau le plus bas jamais enregistré. Par conséquent, malgré cette progression exceptionnelle, il reste au 2e trimestre bien en dessous de la moyenne décennale.

Quant à la prévision pour le 3e trimestre, les chefs d’entreprises sont plutôt confiants que l’activité augmentera davantage. Les progrès dans la campagne de vaccination et les récents assouplissements des restrictions sanitaires semblent susciter un certain optimisme.

Par ailleurs, et d’un point de vue général, le STATEC prévoit une croissance du PIB en volume de 6% en 2021, puis de +3,5% en 2022, et constate un net redressement de la confiance des consommateurs en mars et avril 2021[2].

Néanmoins, pour l’Artisanat en particulier, cet optimisme est freiné par plusieurs facteurs comme le manque de main-d’œuvre et les problèmes d’approvisionnement en certains matériaux et marchandises, à côté du risque de l’émergence de nouveaux variants du coronavirus qui menacerait l’économie dans son ensemble.

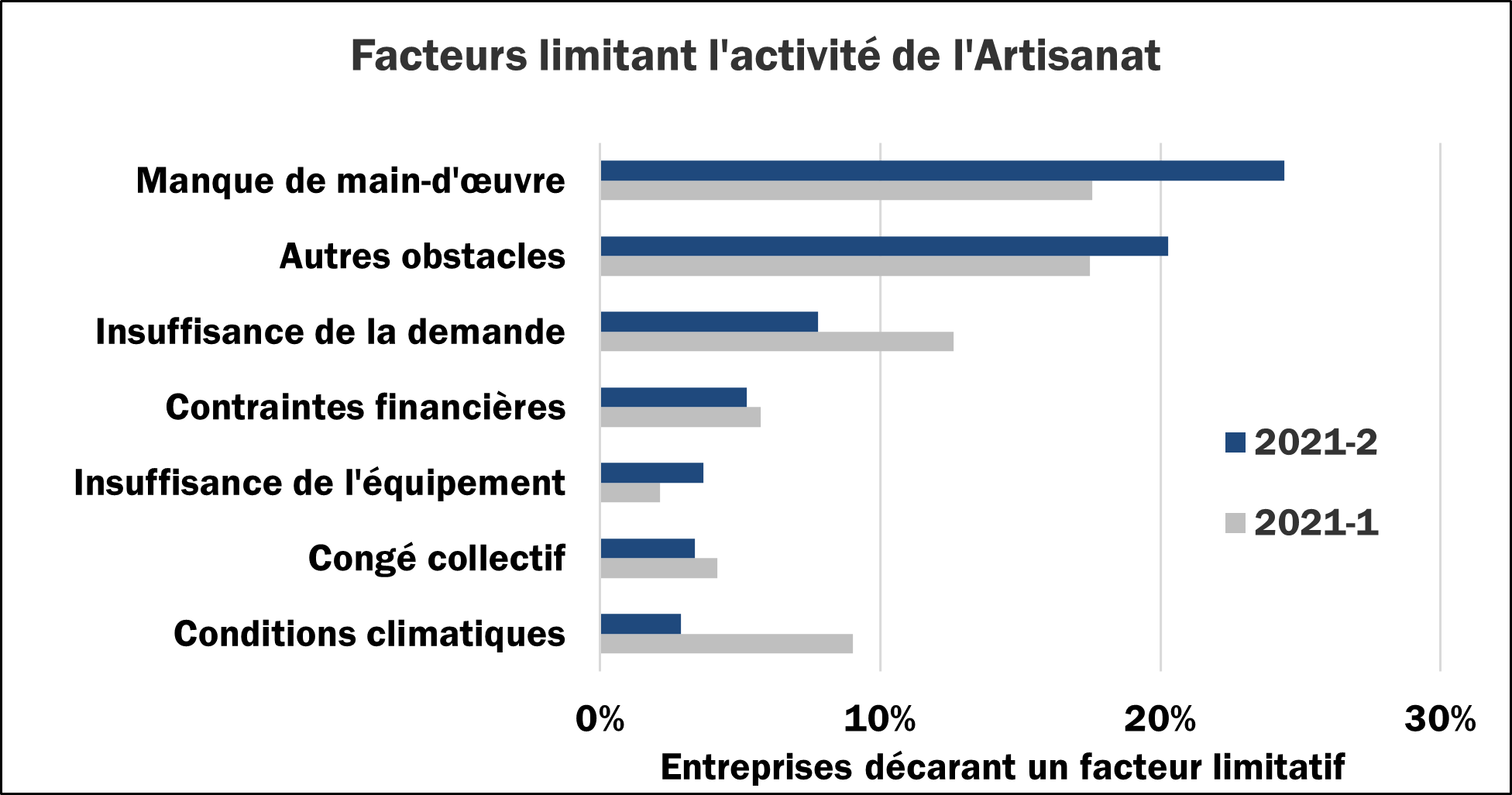

Graphique 2 : Comparaison des facteurs limitant l’activité au 1er et 2e trimestre 2021

- La relance fait resurgir la pénurie de main-d’œuvre (qualifiée)

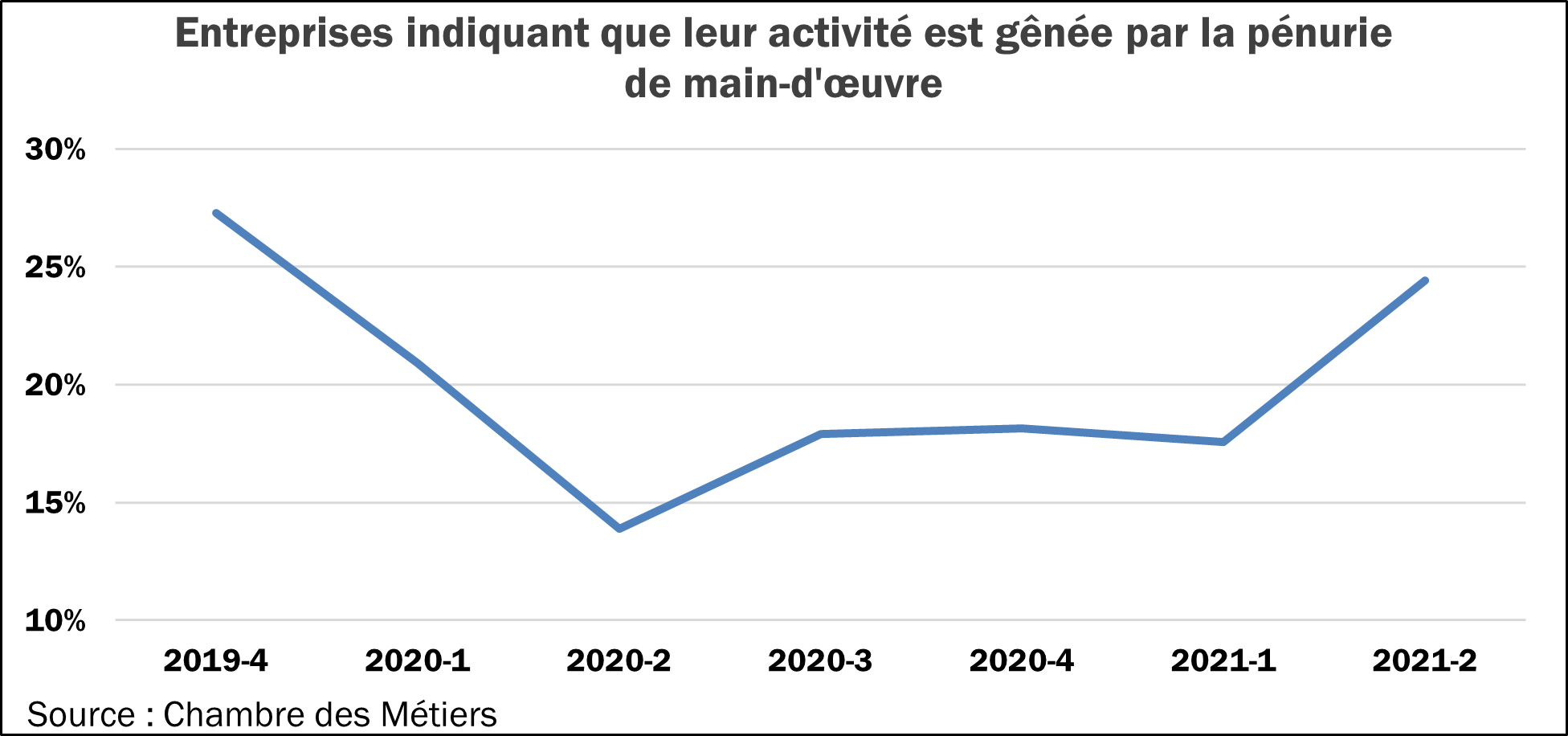

Le pourcentage d’entreprises déclarant que l’activité est gênée par la pénurie de main-d’œuvre avait fortement diminué avec l’apparition de la crise du COVID-19. Or, au moment de la reprise, la chasse aux talents risque de s’enflammer à nouveau. Au 2e trimestre 2021, un quart des entreprises indique que le manque de main-d’œuvre (qualifiée) entrave l’activité. Ce pourcentage a augmenté de 6 points de % sur un trimestre et se rapproche ainsi de plus en plus de son niveau d’avant crise. Les secteurs pour lesquels la pénurie de main-d’œuvre freine le plus l’activité sont la construction (27%), la mécanique (25%) et la « mode, santé et hygiène » (19%).

Graphique 3 : Evolution du taux des entreprises indiquant une pénurie de main-d’œuvre, 2019-2021

- L’Artisanat face à des problèmes d’approvisionnement de matériel et de marchandises

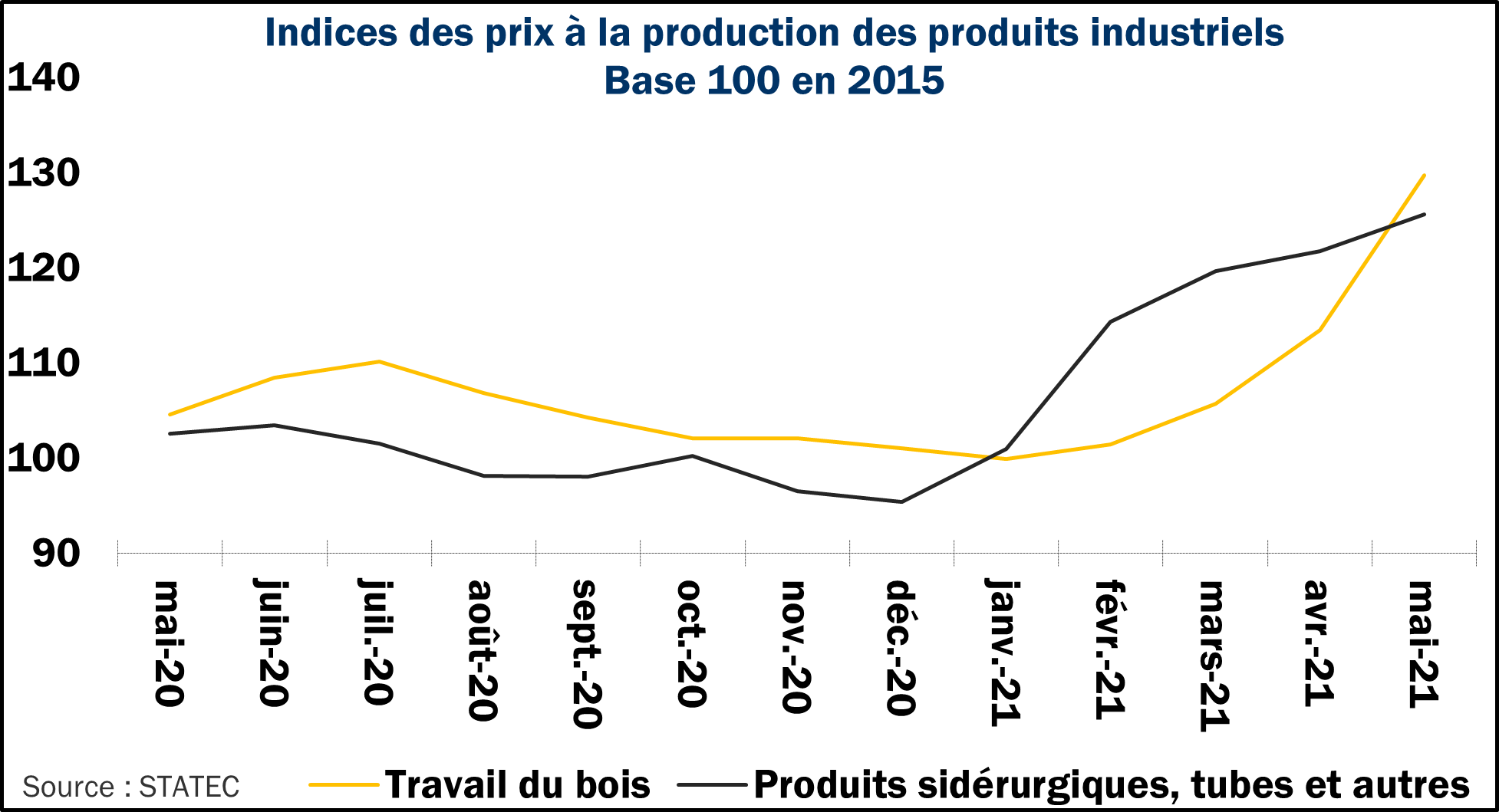

Un effet secondaire de la crise sanitaire se manifeste sous forme de pénurie de matières premières et par ricochet, d’explosion de leurs prix. Le graphique 4 montre l’évolution des prix de production industrielle du bois et de « produits sidérurgiques, tubes et autres produits de 1ère transformation de l'acier », ces derniers affichant une hausse de respectivement +27% et +30% sur un semestre (novembre 20-mai 21).

Graphique 4 : Evolution du prix d’une sélection de prix industriels, 2020-2021

Cependant la liste des produits dont la chaîne d’approvisionnement est perturbée est longue. Les résultats de l’enquête supplémentaire de la Chambre des Métiers montrent que la pénurie de matériel et de marchandises affecte surtout les secteurs de la construction (matériaux de construction : bois, métaux, isolants, e.a.) et de la mécanique (acier, pièces électroniques, voitures, vélos e.a.). 63% des entreprises de la construction ainsi que la moitié du secteur de la mécanique se déclarent concernées.

L’enquête montre par ailleurs que les problèmes d’approvisionnement ont deux répercussions majeures : Un allongement des délais de livraison allant jusqu’à des ruptures complètes (83% des entreprises concernées) ainsi qu’une hausse exceptionnelle des prix (80%).

Quelles en sont les conséquences sur le travail des artisans ?

- D’abord, les entreprises ont dû s’adapter aux délais allongés pour ne pas risquer de devoir arrêter leurs travaux. Six entreprises sur 10 ont la possibilité de stocker du matériel ou des marchandises. Elles peuvent donc prévoir un stock plus important des matériaux qui risquent de devenir rares. Les autres sont tributaires de leurs fournisseurs et de leurs délais de livraison. La Chambre des Métiers a également posé la question d’où les entreprises artisanales se procurent le matériel nécessaire. Les résultats de l’enquête révèlent que les fournisseurs se trouvent majoritairement dans l’Union européenne : 51% au Luxembourg, 18% au Benelux (hors Luxembourg), 25% en Union européenne (hors Benelux) et 6% en Europe hors UE. Pour seulement 1,4% des entreprises artisanales, les fournisseurs se trouvent majoritairement sur d’autres continents.

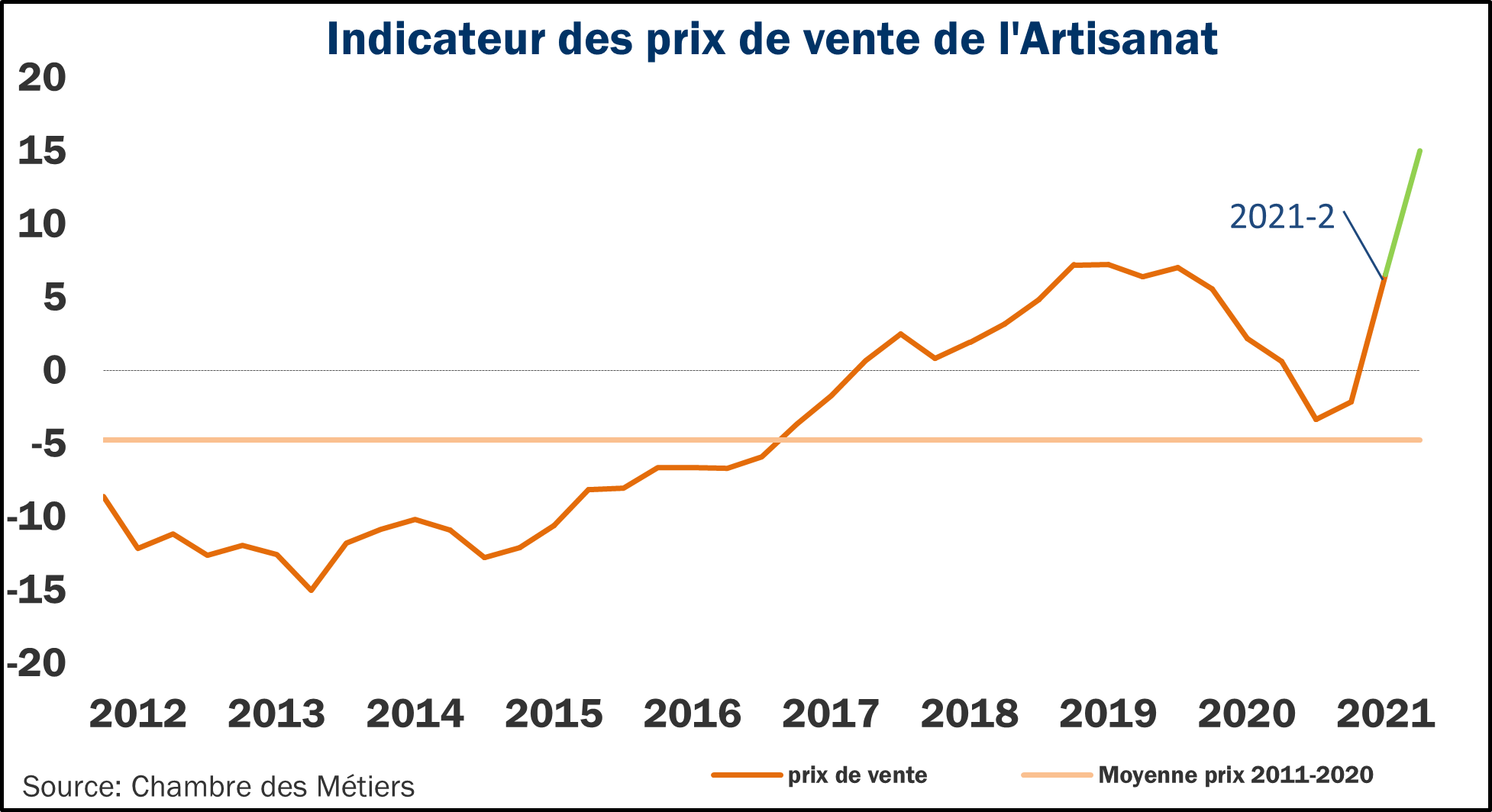

- Ensuite, 83% des entreprises indiquent que les augmentations des prix actuels se traduisent (au moins partiellement) par une diminution de leur marge bénéficiaire, plutôt que par une transmission (intégrale) de la hausse des coûts dans les prix à payer par les clients, surtout en raison de contraintes contractuelles. Ainsi, l’impact sur la liquidité et la rentabilité des entreprises est très important, de sorte que des augmentations des prix sur leurs futurs projets paraissent dans beaucoup de cas inévitables si l’évolution des coûts devait perdurer. Les résultats de l’enquête de conjoncture renseignent que 37% des entreprises prévoient de revoir à la hausse leurs prix de vente au 3e trimestre 2021.

Graphique 5 : Historique et prévision de l’indicateur des prix de vente du secteur de l’Artisanat, 2012-2021

- Une incertitude persistante quant à une sortie définitive de la crise face aux nouveaux variants du coronavirus

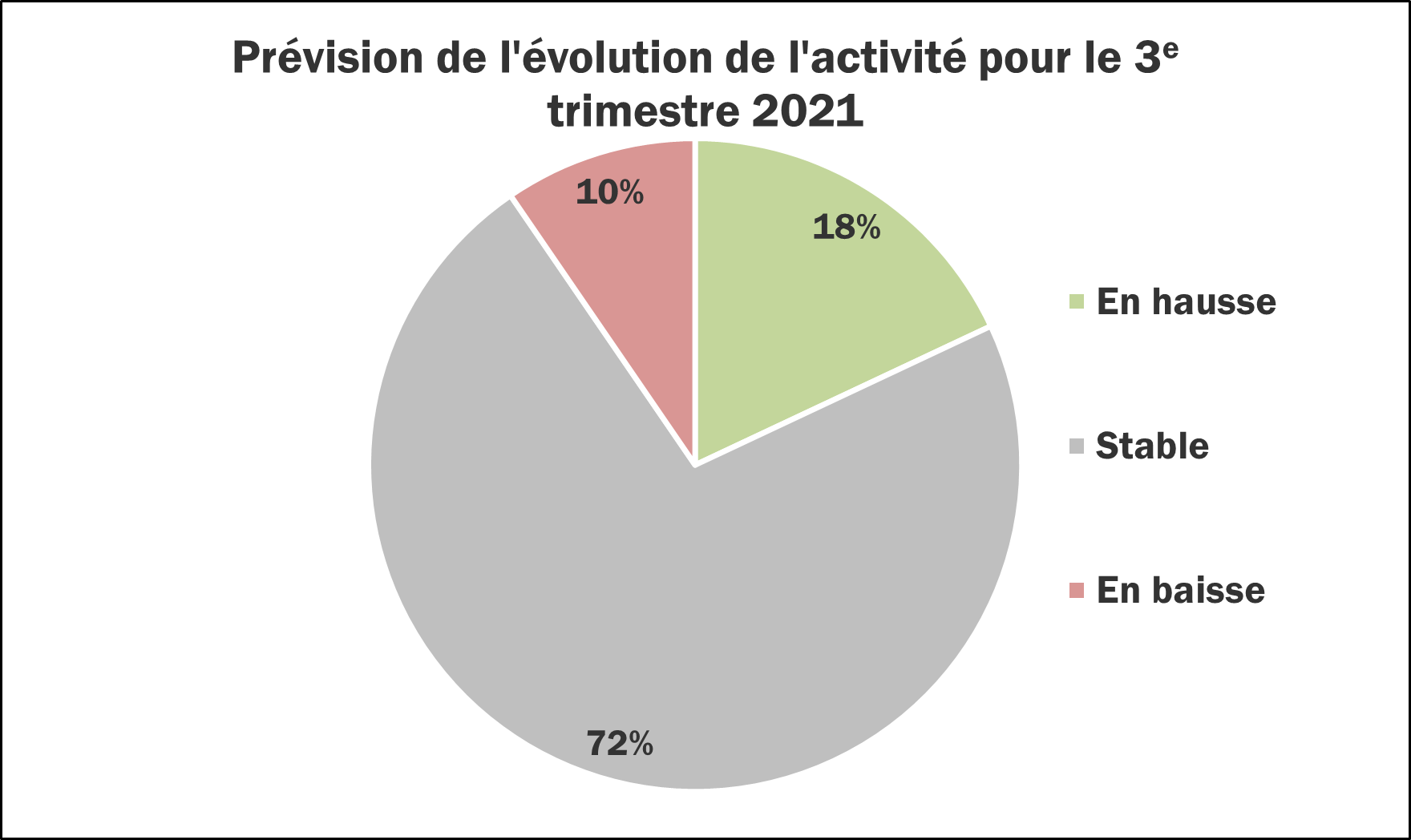

Le graphique 6 montre que sur les mois de juillet à septembre moins de chefs d’entreprises anticipent une progression de leur activité que ce n’était encore le cas lors du trimestre précédent. Ainsi, seulement 18% des patrons prévoient qu’elle va augmenter au cours du 3e trimestre par rapport au 2e trimestre 2021. En comparaison avec les résultats de l’enquête de conjoncture précédente, ce taux a diminué de 6 points. Par ailleurs, le pourcentage des chefs d’entreprise indiquant que leur activité baissera au courant du trimestre prochain est resté assez stable au 3e trimestre 2021. 7 sur 10 entreprises prévoient finalement une stagnation de l’activité. Ce pourcentage reste donc assez élevé, montrant que l’incertitude quant à l’activité future reste tout de même à l’ordre du jour pour une majorité d’entreprises artisanales.

Graphique 6 : Prévision de l’indicateur de l’activité pour le 3e trimestre 2021

Il faut noter que la crise sanitaire et économique n’est pas terminée et continue à impacter les entreprises sur le plan économique et financier. Par conséquent, il n’est pas évident de tracer des perspectives en termes de chiffre d’affaires, d’emplois ou de rentabilité face à l’émergence potentielle de nouveaux variants du coronavirus, réputées plus contagieux, même si les progrès sur le plan de la vaccination semblent atténuer ce risque.

L’Artisanat au 2e trimestre 2021

[1] Le graphique représente le solde des réponses positives et négatives, lissé à l’aide d’une échelle mobile sur 4 trimestres ; en d’autres termes, le solde exprime la différence entre le pourcentage de chefs d’entreprise déclarant une hausse de l’activité et ceux constatant une baisse.

[2] STATEC, Note de conjoncture 1-2021, https://statistiques.public.lu/fr/publications/series/note-conjoncture/2021/note-conjoncture-01-21/index.html